โอนกรรมสิทธิ์ที่ดิน มีค่าใช้จ่ายหลายรายการที่ผู้ซื้อ-ผู้ขายต้องรู้ โดยอัตราค่าธรรมเนียมต่างกันตามมูลค่าและระยะเวลาการถือครอง ปี 2567 รัฐบาลยังมีมาตรการลดค่าใช้จ่ายในการโอนและจดจำนองสำหรับที่อยู่อาศัยบางประเภท ดังนั้นควรศึกษาเงื่อนไขเพื่อรับสิทธิประโยชน์และวางแผนการเงินให้รอบคอบ

โอนกรรมสิทธิ์ที่ดิน มีค่าใช้จ่ายอะไรบ้าง ?

หลายๆ ท่านอาจจะสงสัยว่าในการโอนกรรมสิทธิ์ที่ดินมีภาระภาษีและค่าใช้จ่ายอะไรบ้าง มีค่าใช้จ่ายในขั้นตอนการโอนกรรมสิทธิ์ที่ดินประมาณเท่าไรเพื่อที่จะได้เตรียมเงินค่าธรรมเนียมโอนที่ดินไปให้พอ เพื่อที่จะไม่ต้องเสียเวลาออกไปกดเงินหรือต้องมาทำเรื่องโอนบ้าน โอนที่ดินในวันถัดไป

1. ค่าอากรแสตมป์

– ค่าอากรแสตมป์ที่ผู้ขายต้องเสียในขั้นตอนการจดทะเบียนโอนกรรมสิทธิ์ อยู่ที่ร้อยละ 0.5 ของราคาซื้อขายหรือราคาประเมินโดยเลือกราคาที่สูงกว่ามาใช้ในการคำนวณ

– ค่าอากรแสตมป์จะคิดที่ 0.5% ของราคาซื้อขายที่ดินที่ได้ตกลงกันไว้ ในกรณีราคาซื้อขายต่ำกว่าราคาประเมิน ต้องใช้ราคาประเมินในการคำนวณค่าธรรมเนียมโอนที่ดิน

– วิธีการคำนวณค่าอากรแสตมป์ ราคาซื้อขาย 2,000,000 บาท แต่ราคาประเมินอยู่ที่ 1,500,000 บาท ให้คำนวณค่าอากรแสตมป์

ที่ 2,000,000 x 0.5% = 10,000 บาท

2. ภาษีธุรกิจเฉพาะ

– กรณีผู้ขายถือครองอสังหาริมทรัพย์เป็นเวลาน้อยกว่า 5 ปี (แบบนับวันชนวัน) จะต้องเสียภาษีธุรกิจเฉพาะ แต่ถ้าถือครองอสังหาริมทรัพย์นานเกินกว่า 5 ปี หรือมีชื่ออยู่ในทะเบียนบ้านนานกว่า 1 ปี จะได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะ ซึ่งคิดในอัตราร้อยละ 3.3 ของราคาซื้อขายหรือราคาประเมิน โดยเลือกราคาที่สูงกว่ามาใช้เป็นฐานในการคำนวณ กรณีที่ต้องเสียภาษีธุรกิจเฉพาะจะได้รับยกเว้นค่าอากรแสตมป์

– ค่าภาษีธุรกิจเฉพาะจะคิดที่ 3.3% ของราคาซื้อขายที่ดินที่ได้ตกลงกันไว้ ในกรณีราคาซื้อขายต่ำกว่าราคาประเมิน ต้องใช้ราคาประเมินในการคำนวณราคาค่าธรรมเนียมโอนที่ดิน

– วิธีการคำนวณภาษีธุรกิจเฉพาะ ราคาซื้อขาย 2,000,000 บาท แต่ราคาประเมินอยู่ที่ 1,500,000 บาท ให้คำนวณค่าภาษีธุรกิจเฉพาะ ที่ 2,000,000 x 3.3% = 66,000 บาท

3. ค่าจดจำนอง

– ในกรณีที่ผู้ซื้อกู้เงินจากสถาบันการเงินมาซื้อบ้านหรือที่ดิน จะคิดค่าจดจำนองที่ 1% ของมูลค่าที่จดจำนอง เช่น ถ้าหากกู้เงินมา

2,000,000 บาท

– วิธีการคำนวณค่าจดจำนอง โดย 2,000,000 x 1% = 20,000 บาท

ค่าคำขอโอนที่ดิน 5 บาท

ค่าอากร 5 บาท

ค่าพยาน 20 บาท

– ในส่วนค่าใช้จ่ายหรือค่าธรรมเนียมโอนที่ดิน ส่วนใหญ่ผู้ซื้อและผู้ขายมักจะตกลงกันออกคนละครึ่ง หรืออาจจะมีที่ฝ่ายใดฝ่ายหนึ่งออกค่าใช้จ่ายเองทั้งหมด ทั้งนี้ ขึ้นอยู่กับการตกลงระหว่างผู้ซื้อและผู้ขาย

4. ภาษีเงินได้หัก ณ ที่จ่าย

– เนื่องจากเงินจากการขายอสังหาริมทรัพย์ถือเป็นรายได้ จึงต้องนำมาคำนวณภาษีเงินได้บุคคลธรรมดาเพื่อเสียภาษีหัก ณ ที่จ่ายโดยใช้ราคาประเมิน (มาตรา 40 (8) มาตรา 49 ทวิ แห่งประมวลรัษฎากร) หักด้วยค่าใช้จ่ายเป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกา (ฉบับที่ 165 พ.ศ. 2529)

ในกรณีที่นิติบุคคลขายอสังหาริมทรัพย์ จะต้องชำระภาษีเงินได้ในอัตรา 1% ของราคาซื้อ-ขายหรือราคาประเมิน โดยเลือกใช้ราคาที่สูงกว่า ส่วนกรณีที่บุคคลธรรมดาขายอสังหาริมทรัพย์ ภาษีเงินได้จะถูกคำนวณจากราคาประเมิน ตามอัตราภาษีเงินได้ และสามารถหักค่าใช้จ่ายต่าง ๆ ตามระยะเวลาที่ถือครองทรัพย์สิน ตามตารางที่กำหนดด้านล่างนี้

ในกรณีที่นิติบุคคลขายอสังหาริมทรัพย์ จะต้องชำระภาษีเงินได้ในอัตรา 1% ของราคาซื้อ-ขายหรือราคาประเมิน โดยเลือกใช้ราคาที่สูงกว่า ส่วนกรณีที่บุคคลธรรมดาขายอสังหาริมทรัพย์ ภาษีเงินได้จะถูกคำนวณจากราคาประเมิน ตามอัตราภาษีเงินได้ และสามารถหักค่าใช้จ่ายต่าง ๆ ตามระยะเวลาที่ถือครองทรัพย์สิน ตามตารางที่กำหนดด้านล่างนี้

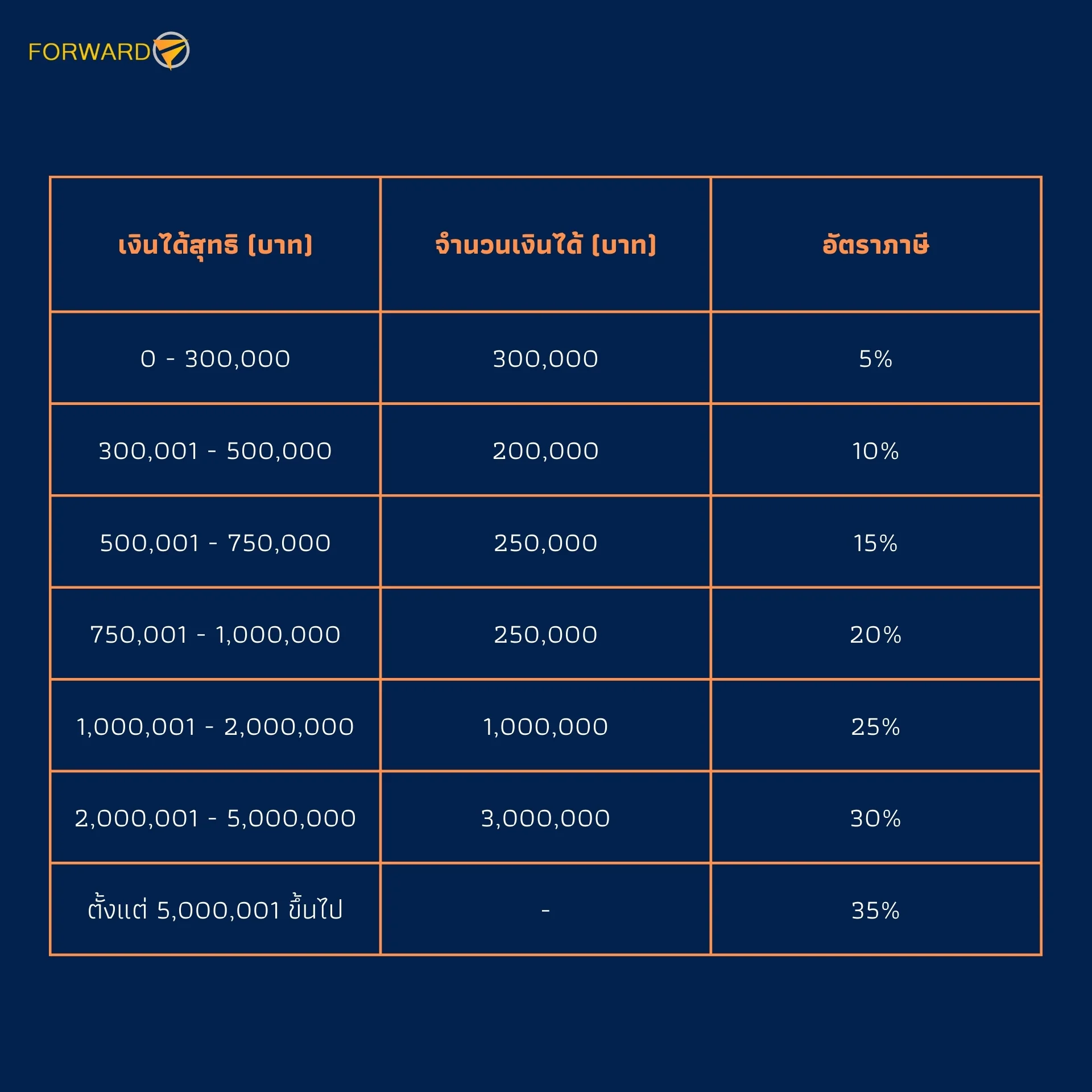

อัตราภาษีเงินได้หัก ณ ที่จ่าย (กรณีซื้อ-ขาย บ้าน/ที่ดิน/คอนโด)

การคำนวณค่าภาษีเงินได้บุคคลธรรมดา จากการขายอสังหาริมทรัพย์ จะไม่ได้รับการยกเว้นเงินได้สุทธิ 0 – 150,000 บาทแรก เหมือนกับอัตราภาษีเงินได้บุคคลธรรมดาแบบปกติ การหักค่าใช้จ่ายต่าง ๆ ตามจำนวนปีที่ถือครอง

โดยจำนวนปีจะนับตามปีบัญชี นั่นคือ ตั้งแต่วันที่ 1 มกราคม – 31 ธันวาคม ของปีเดียวกัน ดังนั้น หากถือครองตั้งแต่ สิงหาคม 2563 และขายออกเมื่อ มีนาคม 2566 จะเท่ากับถือครองมาทั้งสิ้น 4 ปี แต่ในกรณีที่ได้รับอสังหาริมทรัพย์จากมรดกหรือให้โดยเสน่หา จะหักค่าใช้จ่ายได้แค่ 50% ไม่ว่าจะถือครองมากี่ปีก็ตาม

5. ค่าธรรมเนียม

– ค่าธรรมเนียมการจดทะเบียนโอนกรรมสิทธิ์จะคิดในอัตราร้อยละ 2 จากราคาประเมินหรือราคาขาย โดยใช้ราคาที่สูงกว่าในการคำนวณ ราคาประเมินคือราคากลางที่รัฐบาลกำหนดสำหรับอสังหาริมทรัพย์ทั่วประเทศ ซึ่งจะมีการปรับทุก 4 ปี ปัจจุบันกรมที่ดินได้อัปโหลดราคาประเมินที่ดินทั่วประเทศให้ประชาชนตรวจสอบได้ที่เว็บไซต์ property.treasury.go.th เพื่อช่วยในการตั้งราคาซื้อขายที่เหมาะสม ราคาประเมินอาจสูงหรือต่ำกว่าราคาตลาดจริง โดยทั่วไปจะต่ำกว่าราคาตลาด ซึ่งสะท้อนตามอุปสงค์และอุปทานของตลาด

– วิธีการคำนวณค่าธรรมเนียมโอนที่ดิน

1,500,000 x 2% = 30,000 บาท

ค่าธรรมเนียมโอนที่ดิน 2566

ค่าธรรมเนียมโอนที่ดิน 2566 มีข้อกำหนดเพิ่มเติม