ภาษีจากถิ่นที่อยู่

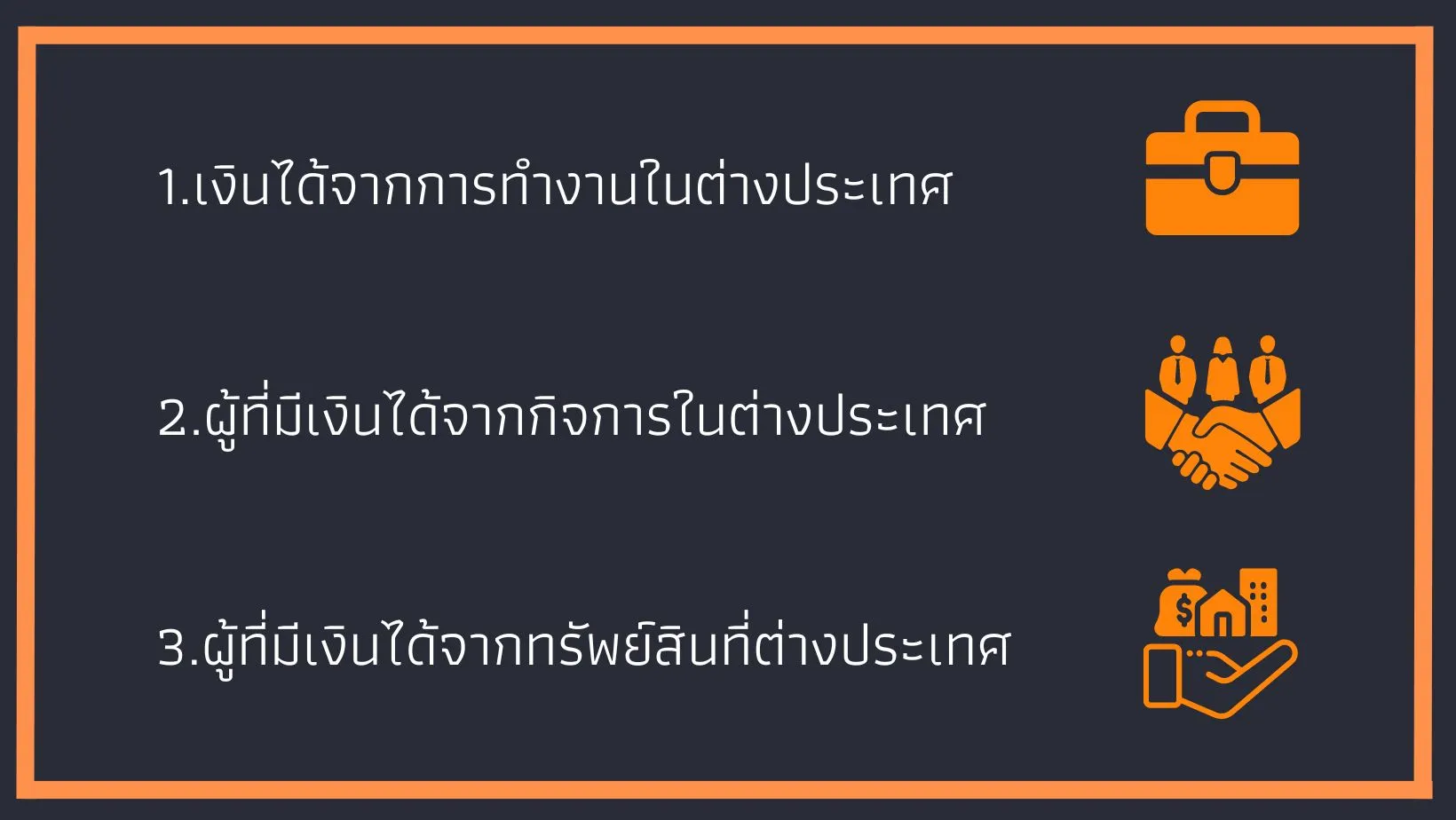

ภาษีจากถิ่นที่อยู่นั้นจะถูกนำมาใช้เมื่อผู้มีเงินได้มีแหล่งรายได้จากต่างประเทศ ดังนี้

โดยมีเงื่อนไขดังนี้

– ต้องนำเงินได้เข้ามาในไทย ในปีภาษีนั้น (ทั้งนี้ในระหว่างปี 2567 กรมสรรพากรมีการแก้ไขกฏหมายในส่วนนี้ จึงขอให้ผู้อ่านมีการตรวจสอบข้อมูลเพิ่มเติมจากกรมสรรพากร)

– ต้องเป็นผู้ที่อยู่ในประเทศไทย (อยู่ในไทยระยะเวลารวมกันถึง 180 วัน ในปีภาษี ไม่ว่าจะเป็นชาวไทยหรือชาวต่างชาติ)

ซึ่งหากไม่เข้าเงื่อนไขดัง ที่กล่าวมา จะถือว่าผู้มีเงินได้ไม่ต้องเสียภาษีเงินได้ในประเทศไทย เมื่อทราบแล้วว่าประเทศไทยเก็บภาษีอย่างไร ต่อมาเราจะมาดูหลักเกณฑ์การเสียภาษีของชาวต่างชาติที่มีเงินได้จากการจ้างงานในประเทศไทย

มีเงินได้เท่าไหร่ต้องยื่นแบบ ภ.ง.ด.90/91

เงินได้พึงประเมินขั้นต่ำ (ต่อปี) ที่ต้องยื่นแบบ ภ.ง.ด.90/91 สำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม 2562 เป็นต้นไป

สำหรับคนโสด

1. มีเงินได้เงินเดือนประเภทเดียว เกิน 120,000 บาท (ยื่นแบบ ภ.ง.ด.91)

2. มีเงินได้ประเภทอื่นนอกจากเงินเดือน เกิน 60,000 บาท (ยื่นแบบ ภ.ง.ด.90)

สำหรับผู้ที่มีคู่สมรส

1. มีเงินได้เงินเดือนประเภทเดียว ไม่ว่าฝ่ายเดียวหรือทั้งสองฝ่ายรวมกัน เกิน 220,000 บาท (ยื่นแบบ ภ.ง.ด.91)

2. มีเงินได้ประเภทอื่นนอกจากเงินเดือน ไม่ว่าฝ่ายเดียวหรือทั้งสองฝ่ายรวมกัน เกิน 120,000 บาท (ยื่นแบบ ภ.ง.ด.90)

ชาวต่างชาติทำงานในไทย จะต้องเสียภาษีหรือไม่ขึ้นอยู่กับเงื่อนไขและกฎหมายภาษีที่เกี่ยวข้องซึ่งบางครั้งอาจจะมียกเว้นในบางกรณี เพราะฉะนั้นควรปรึกษากับผู้เชี่ยวชาญเพื่อคำแนะนำที่เป็นประโยชน์และปฏิบัติตามกฎหมายอย่างถูกต้องและถ้าหากอยากปรึกษาผู้เชี่ยวชาญทางด้านภาษีสามารถติดต่อทาง Forward ได้ตลอดเลยนะคะ เรายินดีเป็นอย่างยิ่งที่จะให้คำปรึกษาเรื่องภาษีแก่ทุกท่านค่ะ