ขอบเขตของผลิตภัณฑ์เครื่องหอมที่ต้องเสียภาษี

แม้ผลิตภัณฑ์เครื่องหอมที่อธิบายมาก่อนหน้านี้จะค่อนข้างกว้าง แต่ผลิตภัณฑ์ที่จะต้องเสียภาษีนั้นจะมีกรณีดังต่อไปนี้

1.สำหรับนำไปใช้โดยตรง

ผลิตภัณฑ์เครื่องหอมที่นำไปใช้บริโภคโดยตรง ซึ่งหมายถึงผลิตภัณฑ์ที่ไม่ได้ถูกนำไปใช้เป็นวัตถุดิบในการผลิตสินค้าอื่น แต่ใช้กับร่างกายมนุษย์โดยตรงเท่านั้น จะต้องเสียภาษีสรรพสามิต หากไม่ได้นำไปใช้กับร่างกายมนุษย์ เช่น สเปรย์ปรับอากาศ น้ำหอมปรับอากาศ หรือน้ำหอมที่ใช้ฉีดพ่นในห้องหรือตู้เสื้อผ้า จะไม่ถือเป็นสินค้าที่ต้องเสียภาษีสรรพสามิต การพิจารณาว่าผลิตภัณฑ์เครื่องหอมใดต้องเสียภาษีสรรพสามิตหรือไม่ จึงต้องดูจากวัตถุประสงค์การใช้งาน หากใช้กับร่างกาย เช่น น้ำหอมที่ใช้ฉีดพ่นตัวหรือน้ำหอมแบบแห้ง ก็จะต้องเสียภาษีสรรพสามิต แต่หากไม่ได้ใช้กับร่างกายมนุษย์ ก็ไม่ต้องเสียภาษีสรรพสามิต

2.สำหรับนำไปใช้เป็นวัตถุดิบในการผลิต

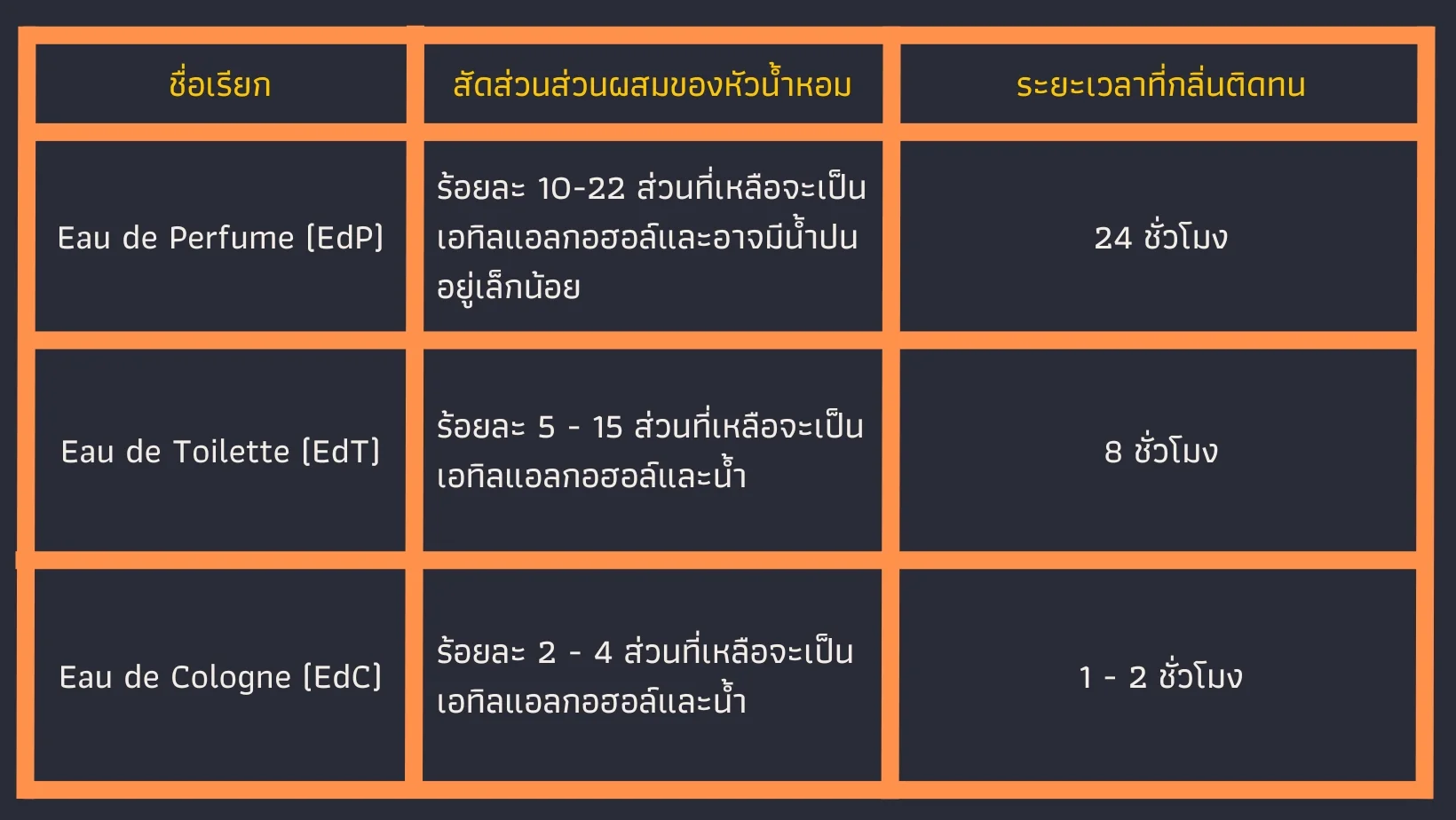

การนำผลิตภัณฑ์เครื่องหอมไปใช้เป็นวัตถุดิบในการผลิตสินค้า ส่วนใหญ่จะจำกัดเฉพาะ “หัวน้ำหอม” ตามบัญชีพิกัดอัตราภาษีสรรพสามิตท้ายพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 ที่นิยาม “ผลิตภัณฑ์เครื่องหอม” ไว้ว่าเป็นน้ำหอม หัวน้ำหอม น้ำมันหอม และสิ่งที่ทำให้มีกลิ่นหอมอื่น ๆ โดยระบุว่าหัวน้ำหอมที่ใช้ในการผลิตสินค้าไม่ต้องเสียภาษีสรรพสามิต อย่างไรก็ตาม ข้อความในกฎหมายนี้ยังมีความคลุมเครือ ทำให้ผู้ประกอบการบางรายอาจสำแดงว่าหัวน้ำหอมที่นำเข้ามานั้นใช้เฉพาะในการผลิตสินค้าสรรพสามิต เพื่อหลีกเลี่ยงภาษี แต่ในความเป็นจริงอาจนำไปใช้ผลิตสินค้าอื่นที่ไม่ใช่สินค้าสรรพสามิต เช่น น้ำยาปรับผ้านุ่ม ปัญหานี้ยังคงเป็นเรื่องที่ต้องตีความต่อไปว่าหัวน้ำหอมในลักษณะใดต้องเสียหรือไม่ต้องเสียภาษีสรรพสามิต

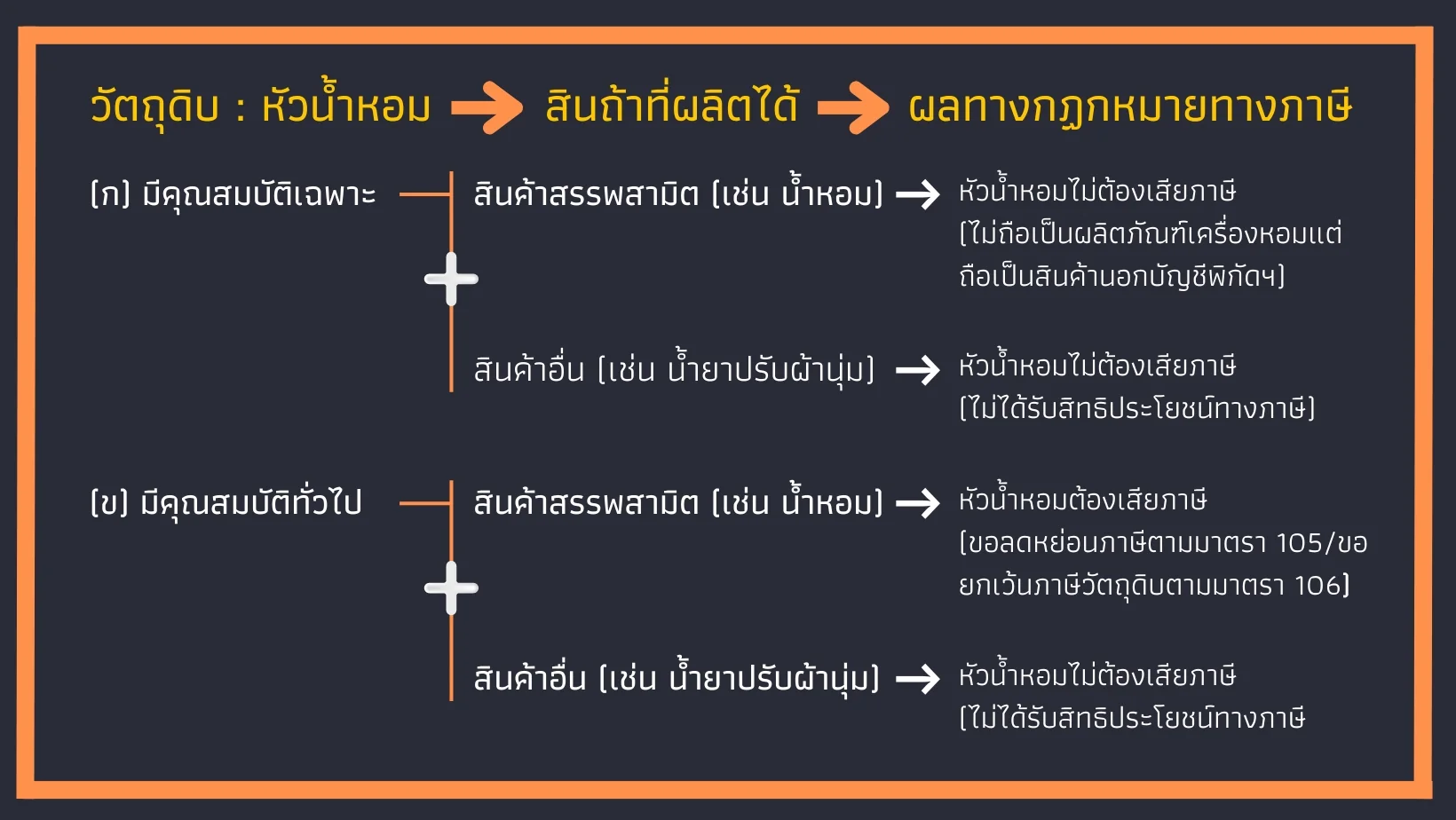

สำหรับประเด็นปัญหานี้ ทางกรมสรรพสามิตได้ตอบข้อหารือหรือวางหลักเรื่องนี้ไว้ โดยแยกเป็น 2 กรณีดังนี้

กรณีที่ 1 “หัวน้ำหอมที่มีคุณสมบัติเฉพาะ” หมายถึง หัวน้ำหอมที่ออกแบบมาให้ใช้ได้เฉพาะในการผลิตสินค้าตามบัญชีพิกัดอัตราภาษีสรรพสามิตเท่านั้น และไม่สามารถใช้ผลิตสินค้าอื่นที่อยู่นอกเหนือจากบัญชีนี้ได้ ซึ่งอาจเป็นหัวน้ำหอมที่มีคุณสมบัติทางวิทยาศาสตร์หรือข้อมูลอื่นที่ชัดเจนยืนยันว่าเหมาะสำหรับการผลิตสินค้าตามบัญชีพิกัดอัตราภาษีสรรพสามิตเท่านั้น

กรณีที่ 2 “หัวน้ำหอมที่มีคุณสมบัติทั่วไป” หมายถึง หัวน้ำหอมที่ไม่ได้จำกัดการใช้เฉพาะในการผลิตสินค้าตามบัญชีพิกัดอัตราภาษีสรรพสามิตเท่านั้น แต่สามารถนำไปใช้ในการผลิตสินค้าอื่น ๆ ที่อยู่นอกเหนือจากบัญชีนี้ได้ โดยอาจไม่มีข้อมูลทางวิทยาศาสตร์หรือข้อมูลอื่นที่ยืนยันชัดเจนว่าหัวน้ำหอมดังกล่าวต้องใช้เฉพาะกับสินค้าตามบัญชีพิกัดอัตราภาษีสรรพสามิตเท่านั้น